FOCUS TECH – Gli investitori pronti a riscoprire il settore. In Italia brilla Matica Fintec

I titoli tech sono andati in forte sell-off per la maggior parte del 2022, sulla scia del piano della Federal Reserve di inasprire aggressivamente la politica monetaria. Ma secondo un’analisi condotta da Investing.com sui più recenti report prodotti dalle banche d’affari statunitensi le società del settore tech con buoni fondamentali potrebbero essere presto riscoperte dagli investitori e acquistati a prezzi molto più bassi rispetto a pochi mesi fa.

Buoni fondamentali e prezzi scontati

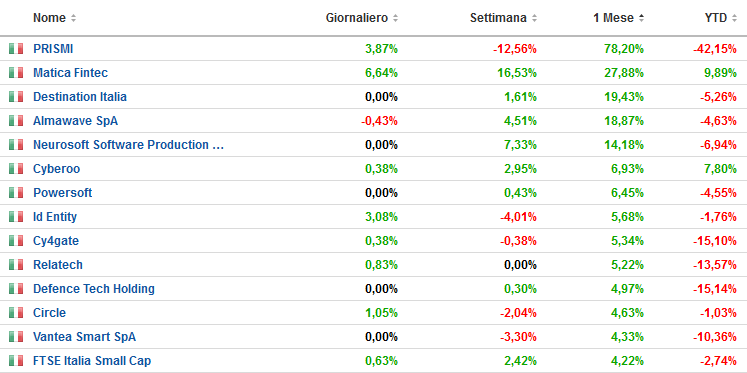

In questo contesto Integrae SIM, basandosi su dati di Investing.com, ha condotto un’analisi sui titoli tech quotati su Euronext Growth Milan (EGM), focalizzandosi sulle performance nel corso dell’ultimo mese, che come sappiamo ha mostrato i primi segnali di inversione di tendenza del mercato Orso, ed estendendo l’orizzonte da inizio anno. Il risultato mette in evidenza l’ottima performance e le buone prospettive di Matica Fintec, su entrambe le scadenze e di Destination Italia nel corso del mese di maggio.

In dettaglio:

- Matica Fintec, PMI Innovativa, attiva nella progettazione, produzione e commercializzazione di sistemi per soluzioni di Digital ID e pagamenti è sotto i riflettori con una performance a un mese del +19,50% e da inizio dell’anno del 5,70%. La società è cresciuta strategicamente, in particolare grazie ad un contratto di acquisizione dell’intero capitale sociale di CTC (Card Technologies Corp), società di diritto statunitense, a sua volta controllante al 100% di UBIQ (NBS Technologies (US) Inc.) da Ai Holdings Corporation, società giapponese quotata alla Borsa di Tokyo (TSE).

Il nostro giudizio

Integrae SIM ha confermato la raccomandazione BUY target € 4,80 (upside potential +45%).

Per leggere il documento completo della nostra ricerca, comprensivo delle informazioni previste dalla normativa di riferimento, clicca qui:

- Destination Italia, società italiana leader nel turismo incoming di qualità e nel turismo esperienziale per tour operator e agenzie di viaggio internazionali ha fatto segnare una performance a un mese del 19,43%. Si ricorda che, recentemente, la società ha comunicato la costituzione di DIG-ITALY, start-up innovativa di e-commerce e market maker dei prodotti italiani di eccellenza, dedicata al turismo incoming.

Il nostro giudizio

Sul titolo Integrae SIM ha una raccomandazione (BUY), target €2,61 (Upside Potential +107%).

Per leggere il documento completo della nostra ricerca, comprensivo delle informazioni previste dalla normativa di riferimento, clicca qui:

https://integrae.it/wp-content/uploads/2021/10/Destination-Italia-26.10.2021.pdf

-

Matica Fintec Destination Italia

Torna a Destination Italia